¡Hola, miembros de Quartz!

¿Por qué el Congreso necesita seguir aumentando el límite de endeudamiento del país?

¡Hola, miembros de Quartz!

Alexander Hamilton, cuya perspicacia financiera financió al ejército de George Washington y muy probablemente allanó el camino para ganar la Revolución estadounidense, era un gran admirador de la deuda nacional. “Una deuda nacional, si no es excesiva, será para nosotros una bendición nacional”, escribió Hamilton. No solo permite a un país financiar el crecimiento mediante préstamos para estimular los ingresos futuros, sino que una deuda nacional también les da a los prestamistas una participación en el éxito del país.

Y, sin embargo, casi cada diciembre, el Congreso llega al límite sobre si aumentar o no el límite —conocido como el techo de la deuda— a la capacidad del gobierno de los Estados Unidos para endeudarse y tomar prestado suficiente dinero para pagar el gasto que el Congreso ya ha autorizado. Hace un par de semanas, después de que los demócratas y los republicanos acordaran una forma de financiar al gobierno durante los próximos meses, s and elevar el techo de la deuda, Elon Musk—rápidamente seguido por Donald Trump— torpedeó el acuerdo. ¿Por qué? En gran parte, dijo Trump, porque quería que el Congreso elevara el techo de la deuda aún más. Esta medida, que muchos consideraron contraria a la intuición, habría permitido a Trump reducir los impuestos cuando llegara al poder, pero en lugar de reducir el gasto junto con los impuestos, podría seguir pidiendo préstamos para financiar los recortes de impuestos.

Según el acuerdo aprobado justo cuando el Congreso se marchaba de Washington antes de fin de año, el límite se superará en algún momento entre 14 de enero y 23 de enero. Si el nuevo Congreso no acepta elevar el techo y dejar que el Tesoro tome prestado más dinero, entonces el gobierno tendrá que tomar lo que la Secretaria del Tesoro, Janet Yellen, llamó “medidas extraordinarias”. En otras palabras, decidir qué facturas no pagar hasta que el Congreso se ponga las pilas y eleve el techo.

Mucha gente suele confundir el techo de la deuda con la deuda nacional y el déficit presupuestario, señala Tyler Shipper, profesor adjunto de economía en la Universidad de St. Thomas en Minnesota.

Un déficit es cuando el gobierno obtiene menos ingresos (pensemos en impuestos) de lo que gasta cada año, y el gobierno de los EE. UU. ha estado incurriendo en déficit durante décadas, con una breve interrupción en la Administración Clinton. Debido a que incurrimos en déficit, el Tesoro necesita pedir dinero prestado mediante la emisión de deuda (letras del Tesoro, bonos y similares). La deuda es la acumulación de este endeudamiento: aproximadamente 36 billones de dólares ahoraEl techo de la deuda es un límite a la autoridad de endeudamiento del Tesoro de Estados Unidos. “Para ser claros”, dijo Schipper, “no es un límite al gasto. El Congreso ya votó gastar el dinero y el presidente lo aprobó. El techo de la deuda solo permite al gobierno de Estados Unidos pagar sus cuentas”.

“No tiene sentido tener un techo de deuda, en particular uno que lleva a un enfrentamiento cada año”, dijo Luke Tilley, economista jefe de Wilmington Trust, un administrador de activos que forma parte de M&T Bank. “El Congreso establece el límite de la deuda, y establece el gasto, y establece los impuestos”, dijo Tilley. “Y luego el Congreso dice, sí, pero ya no se puede pedir prestado”. El único punto del límite de la deuda, dice Tilley, es que obliga a todos a volver a la mesa para negociar.

En un Encuesta 2023 Según un estudio de la Escuela de Negocios Booth de la Universidad de Chicago, el 74% de los principales economistas encuestados afirmó que tener que aumentar periódicamente el límite de fechas creaba una “incertidumbre innecesaria” que podría “potencialmente conducir a peores resultados fiscales”.

“No puedo creer que necesite explicar esto”, respondió a la encuesta Andrew Lo, profesor de finanzas en la Sloan School of Management del MIT. “Al correr el riesgo de un impago, Estados Unidos está inyectando riesgo en las tenencias de los inversores nacionales y extranjeros. Estos inversores responderán a este riesgo como lo hacen todos los agentes racionales: manteniendo menos deuda estadounidense, lo que aumenta nuestro costo de endeudamiento”.

Si el Congreso no logra elevar el techo de la deuda (o el Presidente veta un proyecto de ley para elevarlo), el gobierno no podrá pedir prestado más dinero, y si no puede pedir prestado para pagar a sus acreedores, eso sería un incumplimiento, o al menos el comienzo de uno. En el país, los mercados financieros se desplomarían, pero el daño no se detendría allí. Los tenedores de deuda estadounidense no recibirían su pago: los fondos mutuos, las compañías de seguros y los estadounidenses comunes. que tienen deuda gubernamental directamente o en sus cuentas de jubilación. El gobierno solo podría pagar sus facturas en función de los ingresos que ingresen, por lo que muchos empleados y empresas que brindan servicios al gobierno solo recibirían sus pagos de manera aleatoria. Los reembolsos de impuestos se suspenderían y los cheques de la Seguridad Social probablemente se retrasarían. Qué tan mala sea la situación dependerá de cuánto dure la crisis.

A largo plazo, una suspensión de pagos aumentaría el riesgo percibido de la deuda estadounidense y el gobierno tendría que pagar más para pedir dinero prestado. Eso aumentaría la porción del presupuesto federal dedicada simplemente a pagar intereses sobre la deuda y podría elevar el costo de otros tipos de préstamos, como las hipotecas para viviendas.

Otros países han incumplido sus obligaciones de deuda y, si bien eso puede haber causado problemas en el país (Grecia incumplió sus obligaciones en 2015 y Argentina incumplió sus obligaciones tres veces este siglo), esos incumplimientos no afectaron a la economía mundial. Pero las tasas de interés estadounidenses se dispararían si no se eleva el techo de la deuda y no hay efectivo disponible para pagar al gobierno. las facturas del gobierno. Eso es importante porque las tasas de los bonos del Tesoro de Estados Unidos son la base de la mayoría de las demás tasas de interés en todo el mundo, desde lo que cobran otros bancos nacionales hasta lo que las empresas y los propietarios de viviendas tienen que pagar para pedir prestado. Eso se debe a que todo el sistema financiero mundial se basa en la confianza del mundo en que Estados Unidos siempre pagará sus facturas.

De hecho, las tasas subieron cuando el Tesoro anunció inesperadamente a mediados de 2023 que necesitaría pedir prestado alrededor de un tercio más de lo esperado para cumplir con los pagos de ayuda por la pandemia y las tasas de interés más altas de los bonos del Tesoro. Esa decisión hizo que el rendimiento del índice de referencia bajara 10-15%. El tipo de interés de los bonos del Tesoro subió un punto porcentual, del 3,97% al 4,98%, en cuestión de semanas. “Las personas que iban a prestarle dinero al gobierno de Estados Unidos estaban cada vez más preocupadas de que el gobierno estadounidense no se lo devolviera, por lo que exigieron una tasa de interés más alta”, dijo Tilley.

Hay pocos argumentos entre los economistas acerca de que el Congreso puede y debe determinar cómo reducir el tamaño del déficit, pero jugar a la gallina con el techo de la deuda no es la forma de hacerlo.

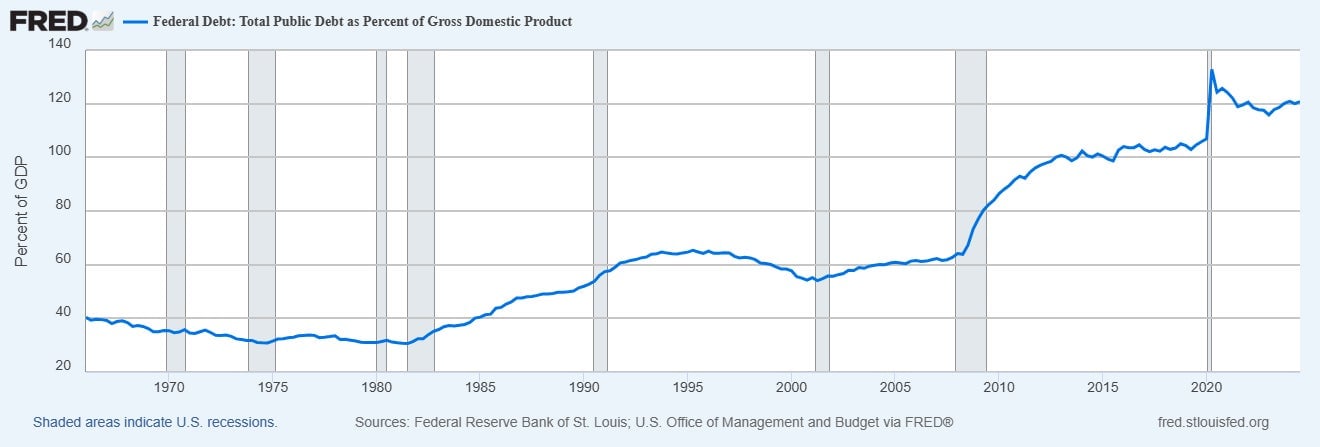

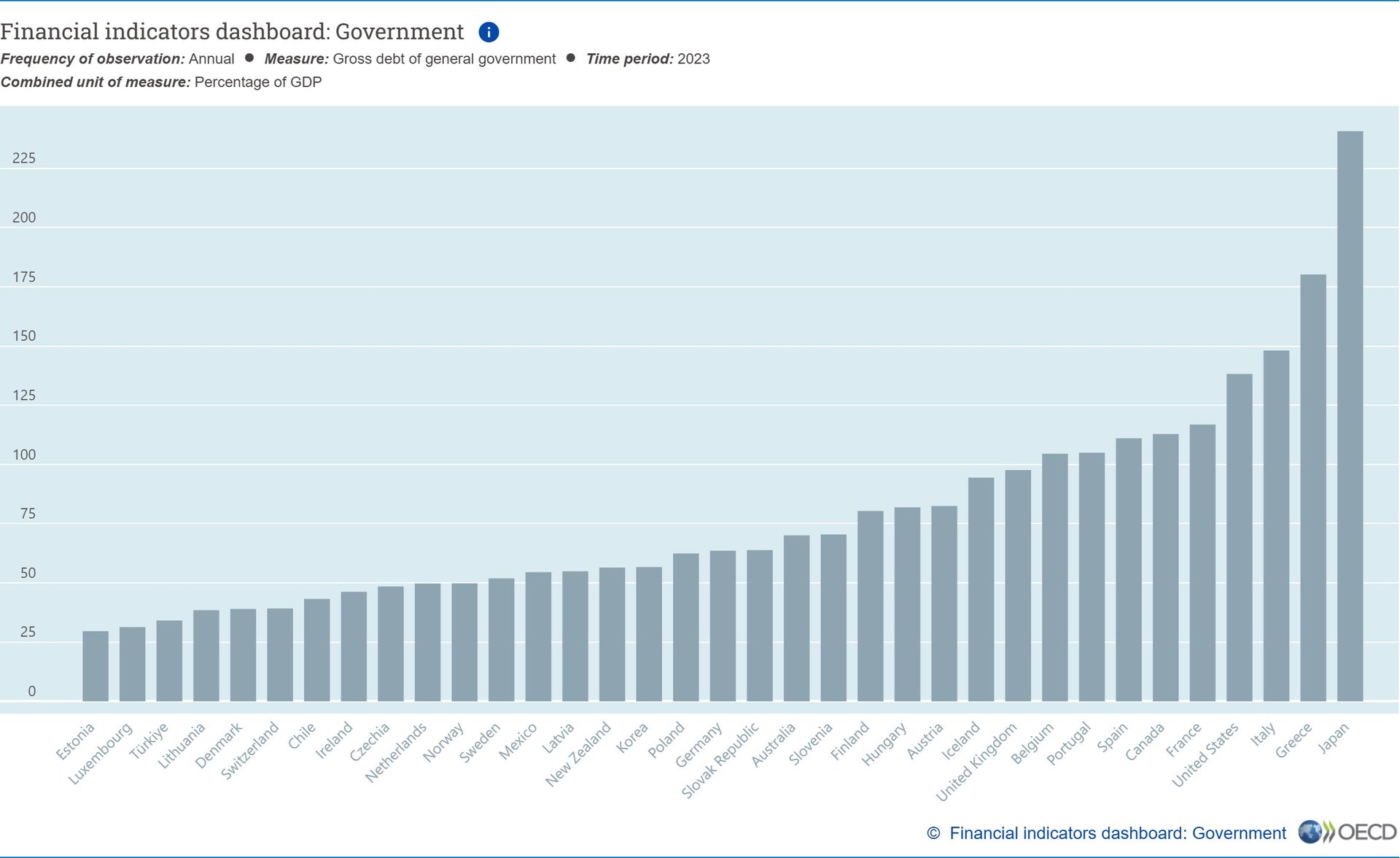

Ahora, la deuda federal está en alrededor del 120% del PIB, lo que representa un aumento respecto de un promedio de alrededor del 67% durante las últimas décadas, aunque todavía está por debajo del nivel del 132% que alcanzó en el último año del primer mandato de Trump, ya que el alivio de la pandemia y una economía estancada obligaron al gobierno a pedir prestado una cantidad récord. Entonces, ¿hasta dónde puede llegar la deuda? No se trata de la cantidad en dólares, señalan los economistas. Tampoco se trata necesariamente de un porcentaje fijo. La deuda de Japón, después de todo, es del 241% del PIB.

La deuda no necesita volver a cero. A diferencia de los hogares, el gobierno puede tomar prestado de manera relativamente indefinida. Por lo tanto, si bien no hay una cifra fija para la cantidad que un país puede tomar prestado en relación con su productividad económica y, por lo tanto, no hay un límite fijo para el techo, la clave, dice Jeffrey Campbell, profesor de economía en la Universidad de Notre Dame, es la credibilidad.

“La deuda se vuelve insostenible, para una empresa o para un país, cuando los inversores dejan de creer que se les pagará”, dijo Campbell en un correo electrónico. “El dinero disponible ahora no es relevante para eso. Lo que es relevante son las creencias de los inversores sobre el dinero disponible en el momento del reembolso”. Y la clave para eso, dijo, es la diferencia de crecimiento entre el gasto y los impuestos. “Si el gasto crece mucho más rápido que los ingresos fiscales, entonces el gobierno tendrá un problema para pagar sus deudas sin ejecutar un esquema Ponzi”.

El techo de la deuda está regido por una ley que data de 1917, cuando se puso en marcha para ayudar al gobierno a financiar el papel de Estados Unidos en la Primera Guerra Mundial. Con varias revisiones, ahora se considera una forma de evitar el gasto descontrolado. La idea es hacer que el Congreso lo piense dos veces antes de ordenar al gobierno que gaste dinero. En otras palabras, si los impuestos no cubren el gasto, el Congreso tiene que asegurarse de que quiere que el gobierno lo haga. El gobierno electrónico ha tenido que pedir prestado lo suficiente para cubrir la diferencia, pero eso no ha funcionado, dice Alex Morris, director ejecutivo de F/m Investments, una firma de asesoría en gestión de inversiones con sede en Washington. “Muchos sostienen que ha fracasado”, escribió Morris en un comentario enviado por correo electrónico. “El gasto continúa y [el techo] se ha convertido en un tema político candente, que oscila entre el fiasco, la farsa y el fracaso frustrante de las políticas”.

Pavlo Buryi, profesor asociado de economía en la Universidad de Harrisburg en Pensilvania, compara el proceso presupuestario de Estados Unidos con un circuito eléctrico que corre el riesgo de sobrecargarse a medida que se conectan más aparatos. “Sin actualizaciones periódicas —o, en este caso, un techo más alto— el sistema corre el riesgo de sufrir una falla crítica”, dijo.

De hecho, desde 1960, el Congreso ha actuado 78 veces para aumentar permanentemente, extender temporalmente o revisar la definición del límite de la deuda: 49 veces bajo presidentes republicanos y 29 veces bajo presidentes demócratas. según el Tesoro.

Pero la pregunta principal sigue sin resolverse: ¿existe un límite real para el techo? Como señala Buryi, los economistas y los responsables de las políticas están divididos. Un lado advierte de un punto de inflexión, en el que la relación deuda/PIB se vuelve insostenible cuando los niveles de deuda exceden la capacidad de un país para generar el crecimiento o los ingresos necesarios para pagar esa deuda, y para las economías más pequeñas, eso suele rondar el nivel del 100%, mientras que el otro lado argumenta que mientras el mundo tenga fe en que la economía estadounidense crecerá lo suficientemente rápido como para pagar su deuda, puede seguir tomando préstamos.

Mientras tanto, como señala Mike Englund, economista jefe de Action Economics y asesor en renta fija y divisas, los “enfrentamientos” por el techo de la deuda producen distorsiones considerables en la economía, pero rara vez resultan en recortes reales del gasto.

“Es, en efecto, un truco publicitario programado que a los legisladores les gusta o les desagrada”, dijo Englund, “dependiendo de si les gusta o no la publicidad”.

—Peter S. Green, editor colaborador

Únete a más de 500.000 lectores que comienzan su día con Quartz.

Al suscribirte, aceptas nuestros Términos de servicio y Política de privacidad.