¿Qué es el APR? Cómo considerar la tasa de porcentaje anual de tu tarjeta.

Aprende qué es la TAE, cómo funciona y por qué es importante al comparar préstamos y créditos, para que puedas pedir prestado de manera más inteligente.

RDNE Stock project via Pexels

APR significa tasa de porcentaje anual, y te dice el costo anual de pedir dinero prestado. Piénsalo como una etiqueta de precio. Muestra no solo el interés, sino también las tarifas que vienen con las tarjetas de crédito o préstamos, lo que facilita la comparación de ofertas.

El APR difiere del interés simple, que solo calcula el costo basado en la cantidad inicial prestada. El APR tiene en cuenta costos adicionales (incluyendo ciertas tarifas del prestamista pero no tarifas opcionales o de penalización) para darte una visión más precisa del precio del préstamo.

Imagina comprar un coche nuevo. Ves una etiqueta de precio que incluye el costo del artículo y cualquier cargo por servicio. El APR hace lo mismo para pedir dinero prestado al empaquetar el interés y las tarifas en un solo número claro.

Esa claridad te ayuda al elegir entre tarjetas de crédito, préstamos personales y préstamos para automóviles. Te muestra el costo total antes de que firmes un acuerdo vinculante.

1 / 7

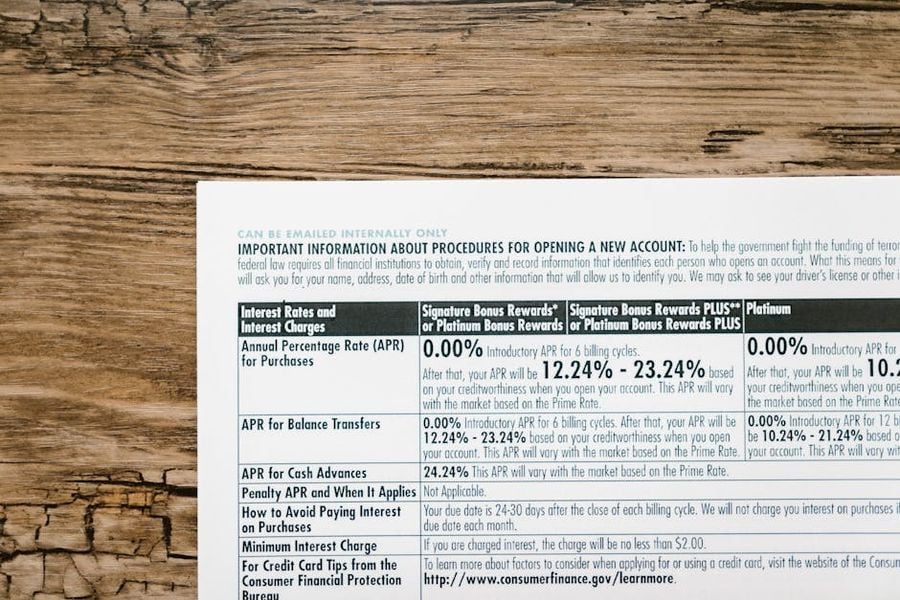

¿Cómo se calcula el APR?

RDNE Stock project via Pexels

El APR muestra tanto la tasa de interés como ciertas tarifas promediadas durante un año. Aquí está lo que se incluye y lo que no se incluye:

- Incluido. Intereses cobrados cada período, comisiones de originación y tarifas del prestamista.

- No incluido. Cargos por mora, cuotas de membresía y sanciones.

Aquí tienes un ejemplo simple de cómo se calcula:

- Pides prestados $10,000

- La tasa de interés es del 5%

- La comisión de originación es de $100

- Costo total primer año = $500 en intereses + $100 de tarifa = $600

- APR = $600 / $10,000 = 6%

Esto muestra cómo incluso una pequeña tarifa puede aumentar su APR en comparación con la tasa de interés del préstamo. Los prestamistas pueden considerar los costos de originación como parte de los cargos financieros.

2 / 7

Tipos de APR que debes conocer

Aquí hay algunos tipos comunes de APR:

- APR fijo vs. variable. El fijo se mantiene igual. El variable puede cambiar con los índices de mercado.

- APR introductorio o promocional. Estos son típicamente bajos o 0% por un tiempo limitado.

- APR de compra. Esta es la tasa para compras regulares con tarjetas de crédito.

- APR de transferencia de saldo. Esto puede ser útil para transferir deuda de otra tarjeta.

- APR de adelanto de efectivo. Las transacciones equivalentes a efectivo a menudo tienen tasas más altas y no hay período de gracia.

- APR de penalización. Los pagos atrasados o violaciones pueden generar cargos por penalización.

3 / 7

APR vs. tasa de interés: ¿Cuál es la diferencia?

Entendiendo la diferencia entre el APR y la tasa de interés puede ahorrarte dinero y frustraciones. Están estrechamente relacionados, pero miden costos de diferentes maneras.

La tasa de interés es como el precio de etiqueta en un auto. Es el costo básico de pedir prestado, expresado como un porcentaje del monto del préstamo. Muestra cuánto pagarás cada año solo en intereses, sin incluir otros gastos.

La tasa de porcentaje anual (APR) es más como el precio "salvando la puerta" que pagarías en un concesionario. Incluye la tasa de interés más ciertos honorarios del prestamista, como cargos de origen o procesamiento. Esto te da una imagen más completa del costo real de un préstamo.

Por ejemplo, el Préstamo A tiene una tasa de interés del 5% y sin cargos, por lo que el APR del primer año también es del 5%. El Préstamo B tiene una tasa de interés del 5% pero incluye un cargo de origen de $200 en un préstamo de $10,000, lo que aumenta el APR del primer año a aproximadamente 7%.

Al comparar préstamos, centrarse en la TAE es como mirar el costo total de un automóvil en lugar de solo el precio de etiqueta. Te ayuda a ver lo que realmente pagarás, por lo que evitas ser sorprendido por costos ocultos.

4 / 7

Por qué la TAE importa al comparar productos financieros

Piensa en la TAE como la etiqueta de precio al pedir dinero prestado. Al igual que el precio de una tienda incluye tanto el producto como cualquier extra requerido, la TAE combina la tasa de interés con ciertas tarifas del prestamista para mostrar el costo real anual. Esto facilita la comparación de productos financieros uno al lado del otro sin distraerse con la mercadotecnia llamativa.

Una TAE introductoria baja es como un precio de oferta que se dispara después de un corto tiempo. El número inicial puede parecer excelente, pero la tasa continua después de que termine la promoción puede ser mucho más alta. Algunos prestamistas también anuncian una tasa de interés baja pero esconden tarifas en la letra pequeña, por lo que conocer la TAE ayuda a revelar estos costos ocultos.

Incluso las pequeñas diferencias en la TAE importan. Es como comparar dos autos similares. Uno tiene un rendimiento de combustible ligeramente peor y, con el tiempo, gastarás mucho más en combustible. Del mismo modo, una TAE más alta significa que pagarás más en total durante la vida de tu saldo o préstamo.

La TAE también mantiene a los prestamistas transparentes en su precio total. Deben mostrarla claramente, para que sepas exactamente a qué te estás comprometiendo. Entender la TAE es como leer todo el menú antes de ordenar. Te ayuda a ver el panorama completo antes de comprometerte.

5 / 7

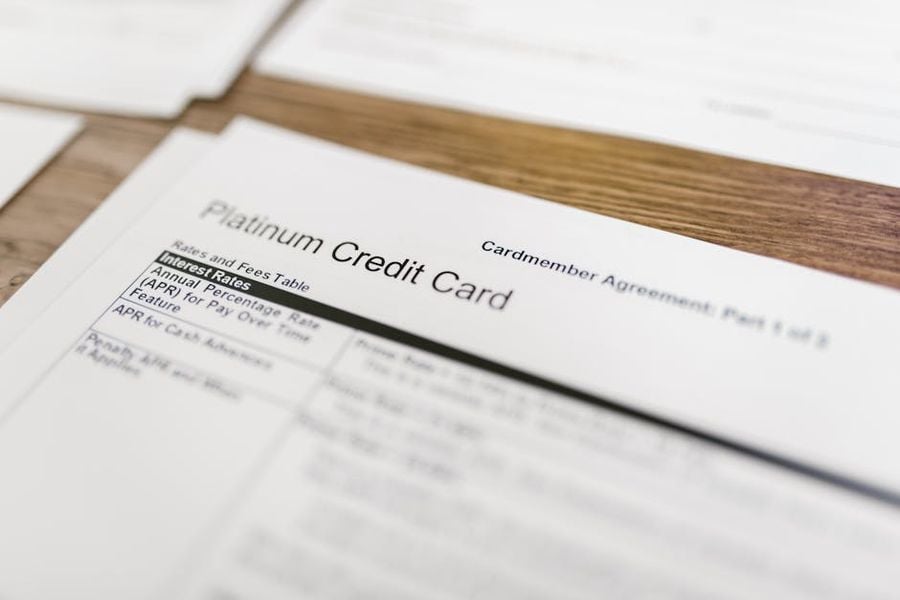

Cómo encontrar la TAE en un producto financiero

The Ley de Veracidad en los Préstamos requiere que los prestamistas muestren claramente la TAE, para que los prestatarios puedan comparar el costo real del crédito. Esta ley garantiza transparencia y te ayuda a tomar decisiones informadas antes de firmar cualquier acuerdo.

Encontrarás la TAE en el cuadro de Schumer de la tarjeta de crédito o en los documentos del acuerdo de préstamo. Debería estar al frente y en el centro, a menudo colocada cerca de la tasa de interés para fácil referencia. Si estás revisando ofertas en línea, consulta la sección "tasas y términos" o la página de resumen del producto para obtener esta información.

Consejos para comparar ofertas: Siempre compara las TAE para productos similares en el mismo plazo de pago. Una tasa de interés baja con tarifas altas puede resultar en una TAE más alta de lo esperado. Mira más allá de las tasas promocionales a la TAE estándar que pagarás después de que finalice cualquier período introductorio.

- Revisa la letra pequeña para las tarifas.

- Compara TAE, no solo tasas de interés.

- Ten cuidado con las tasas que expiran o cambian después de un período establecido.

6 / 7

Cómo reducir tu TAE

Si tu TAE parece estar comiéndose tu presupuesto, la buena noticia es que tienes opciones. Reducir tu TAE puede significar pagar menos intereses con el tiempo, liberando más dinero para ahorros u otras prioridades. El proceso no siempre es instantáneo, pero pequeños cambios estratégicos pueden marcar una gran diferencia.

Comienza por entender qué influye en tu TAE actual: tu puntaje de crédito, historial de pagos y niveles de deuda, todos juegan un papel. Una vez que conozcas los factores en juego, podrás atacarlos directamente. Incluso una modesta reducción en el TAE puede ahorrarte cientos —o incluso miles— de dólares a lo largo de la vida de un préstamo.

- Mejora tu puntaje de crédito pagando a tiempo y reduciendo saldos.

- Compara para encontrar las mejores tasas.

- Refinancia para obtener un nuevo préstamo con un TAE más bajo.

- Pida a su prestamista actual una reducción de tasa, especialmente si su crédito ha mejorado.

7 / 7

Ideas erróneas comunes sobre APR

Hay algunos mitos que vale la pena aclarar:

"0% APR significa gratis para siempre."

Esta tasa es generalmente solo por un período limitado. Una vez que termina, pueden aplicarse tasas altas.

"APR y tasa de interés son siempre lo mismo."

No si se aplican tarifas. APR incluye algunas tarifas, mientras que la tasa de interés no.

"APR te dice todo lo que pagarás."

El APR no incluye tarifas por pagos atrasados o cargos opcionales como seguros.