Credit: www.kaboompics.com / Pexels

La mayoría de las personas aprenden sobre el dinero de la misma manera que aprenden sobre las estufas calientes: quemándose. Las escuelas rara vez enseñan finanzas personales de manera seria. Los padres a menudo evitan el tema, ya sea porque el dinero les parece privado o porque nunca aprendieron las reglas ellos mismos. Así que el adulto promedio adquiere conocimientos financieros en fragmentos: un shock de pago aquí, un estado de cuenta de tarjeta de crédito allá, una cuenta de jubilación descubierta una década después de que debería haberse abierto.

El problema de aprender lecciones de dinero a través de la experiencia es que la matrícula es elevada. Un aporte del empleador perdido en tus 20 años puede costar tranquilamente seis cifras para la jubilación. Un préstamo de automóvil extendido por siete años puede dejarte debiendo más de lo que vale el vehículo. Un testamento que nunca se actualizó puede enviar activos a un ex cónyuge. Ninguno de estos errores se siente catastrófico en el momento. Eso es exactamente lo que los hace peligrosos: el daño se va acumulando silenciosamente, y para cuando se vuelve visible, las soluciones más económicas ya no están disponibles.

La buena noticia es que las finanzas personales no son complicadas en su núcleo. Es un pequeño conjunto de principios: gasta menos de lo que ganas, deja que el tiempo haga el trabajo pesado, protégete contra la catástrofe, mantén las tarifas e impuestos bajos, aplicados consistentemente a lo largo de décadas. Las matemáticas involucradas rara vez van más allá de la multiplicación. Lo que enreda a la gente no es la inteligencia. Es el momento. Las reglas importan más precisamente cuando es menos probable que las conozcas: en tu primer trabajo, tu primer contrato de arrendamiento, tu primer préstamo.

Esta lista recopila 25 de esas lecciones: las que las personas tienden a descubrir solo después de que la ventana para actuar sobre ellas se ha reducido. Algunas son mecánicas, como cómo funcionan realmente los pagos mínimos y las proporciones de gastos. Algunas son conductuales, como por qué los aumentos desaparecen y por qué las ganancias inesperadas se evaporan. Algunas son legales, como el silencioso poder de un formulario de beneficiario. Léelas ahora, sin importar tu edad. Cada una de ellas se vuelve más costosa de aprender cuanto más esperas.

1 / 25

Credit: Eleonora Vokueva / Pexels

El interés compuesto a menudo se describe como el motor de la riqueza, y lo es. El dinero invertido gana rendimientos, esos rendimientos ganan sus propios rendimientos, y la curva de crecimiento se inclina hacia arriba con el tiempo. Un atajo útil es la regla del 72: divide 72 por tu tasa de rendimiento anual para estimar cuántos años tarda el dinero en duplicarse. Al 8 por ciento, una inversión se duplica aproximadamente cada nueve años. Alguien que invierte a los 25 obtiene varias duplicaciones más que alguien que comienza a los 45, por eso empezar temprano importa más que empezar grande.

Lo que menos gente internaliza es que las mismas matemáticas funcionan al revés. La deuda también se compone. Un saldo de tarjeta de crédito al 24 por ciento de interés se compone en tu contra mucho más rápido de lo que la mayoría de las inversiones se componen a tu favor. Mantener ese saldo mientras inviertes en el mercado de valores es, en efecto, pedir prestado a una tasa alta para ganar una más baja.

La dirección del interés compuesto es el hecho más importante en finanzas personales. Cuando trabaja para ti, el tiempo es un aliado y la paciencia es recompensada. Cuando trabaja en tu contra, el tiempo es un enemigo y la demora es castigada. Cada mes que un saldo de alto interés queda sin pagar, la montaña crece por sí sola.

Esta es también la razón por la que las pequeñas diferencias en las tasas importan enormemente a lo largo de largos períodos. La diferencia entre ganar un 6 por ciento y un 8 por ciento parece trivial en un solo año. Durante 40 años, puede significar retirarse con aproximadamente la mitad de dinero, porque cada ciclo de duplicación lleva más tiempo y encajas menos de ellos en una vida laboral.

La conclusión práctica es simple. Pon el interés compuesto de tu lado lo antes posible y quítatelo de encima lo más rápido posible. Paga la deuda de alto interés agresivamente, invierte lo que puedas incluso si las cantidades te parecen pequeñas, y deja que el calendario haga el trabajo que ningún presupuesto podría.

2 / 25

Credit: Towfiqu barbhuiya / Pexels

La inversión recibe la atención, pero la cuenta de ahorros poco glamorosa es lo que mantiene vivo un plan financiero. Un fondo de emergencia es efectivo guardado para sorpresas genuinas: una pérdida de empleo, una factura médica, una falla en la transmisión. La guía común es de tres a seis meses de gastos esenciales, mantenidos en un lugar seguro y líquido, como una cuenta de ahorros de alto rendimiento. En los EE. UU., los depósitos en bancos asegurados están protegidos por el FDIC hasta $250,000 por depositante, por banco, por categoría de propiedad.

El objetivo de este dinero no es el crecimiento. Es protección para todo lo demás que posees. Sin un colchón de efectivo, cada emergencia se convierte en una decisión de financiamiento. La reparación del coche va a una tarjeta de crédito a una tasa de interés punitiva. La factura médica fuerza un retiro de una cuenta de jubilación, lo que puede desencadenar impuestos y sanciones. La caída del mercado que debería haber sido irrelevante se convierte en una crisis porque tienes que vender inversiones en el peor momento posible para cubrir el alquiler.

Las personas que se saltan este paso a menudo lo hacen porque el efectivo parece flojo. Gana poco, y verlo ahí mientras los mercados suben puede parecer un error. Ese marco pierde de vista para qué es el dinero. Un fondo de emergencia está más cerca de un seguro que de una inversión. Su retorno se mide en los desastres que previene, no en el interés que gana.

Construir uno no requiere una ganancia inesperada. Comienza con un objetivo pequeño: suficiente para cubrir un mes de gastos esenciales, y automatiza una transferencia cada día de pago hasta alcanzarlo. Luego extiende la pista. Mantén la cuenta separada de tu cuenta corriente para que el saldo no sea tentador, pero no tan bloqueada que no puedas acceder a ella en uno o dos días.

Una vez que el fondo está en su lugar, invertir se vuelve más fácil en todos los sentidos. Puedes tomar riesgos apropiados con dinero a largo plazo precisamente porque tus necesidades a corto plazo ya están cubiertas.

3 / 25

Credit: Andrea Piacquadio / Pexels

Un aumento se siente como un progreso, y lo es, hasta que el gasto aumenta para igualarlo. La inflación del estilo de vida es el patrón en el que cada aumento de ingresos se absorbe en una vivienda mejor, autos más nuevos, mejores restaurantes y más suscripciones. El sueldo crece, la tasa de ahorro no, y la persona que gana $150,000 puede terminar no más segura financieramente que cuando ganaba $60,000.

El mecanismo es sutil porque cada mejora individual parece razonable. Te ganaste el aumento, así que un apartamento más bonito se siente merecido. El peligro no está en ninguna compra individual. Es que las mejoras tienden a ser permanentes mientras los ingresos no. Los costos fijos —alquiler, pagos del auto, seguro de la casa más grande— aumentan y son difíciles de revertir. Cuando llega un despido o una recesión, el estilo de vida inflado se convierte en una trampa. Los gastos que eran cómodos con el salario anterior se vuelven agobiantes sin él.

El número que realmente determina el progreso financiero es la tasa de ahorro: la parte del ingreso que va hacia el ahorro, la inversión y el pago de deudas. Dos personas con salarios idénticos pueden tener trayectorias completamente diferentes si una ahorra el 5 por ciento de los ingresos y la otra ahorra el 25 por ciento. La que ahorra más no solo acumula más rápido. También aprende a vivir con menos, lo que reduce la cantidad que eventualmente necesitará para retirarse.

Una defensa práctica es comprometerse de antemano antes de que llegue el aumento. Decidir que una parte fija de cada aumento futuro —la mitad es una elección común— va directamente a ahorros o inversiones antes de que toque la cuenta corriente. Automatizar esa división elimina la negociación mensual contigo mismo.

Gastar más a medida que se gana más no es un fracaso moral, y cierta mejora del estilo de vida es el objetivo de trabajar. La lección es más estrecha: el crecimiento de los ingresos solo construye riqueza si parte de él se mantiene deliberadamente fuera del estilo de vida.

4 / 25

-1920x1280.jpg)

Credit: RDNE Stock project / Pexels

Muchas personas piensan en un puntaje de crédito como algo que importa solo al solicitar una tarjeta de crédito. En la práctica, influye mucho más en la vida adulta. Los prestamistas lo utilizan para establecer tasas de hipotecas y préstamos para automóviles, donde un puntaje débil puede sumar decenas de miles de dólares en intereses a lo largo de la vida de un préstamo. Los propietarios revisan el crédito al seleccionar inquilinos. En muchos estados de EE. UU., las aseguradoras utilizan puntajes basados en crédito para ayudar a fijar precios de seguros de auto y hogar. Algunos empleadores revisan informes de crédito —no puntajes— como parte de la contratación para ciertos roles, donde la ley estatal lo permite.

La puntuación en sí se construye a partir de algunos ingredientes principales. El historial de pagos tiene el mayor peso, lo que significa que una sola factura enviada a cobranzas puede hacer un daño desproporcionado. La proporción de crédito disponible que estás utilizando —utilización— viene a continuación, y mantener los saldos bajos en relación con los límites ayuda. La antigüedad de tus cuentas, la combinación de tipos de crédito y las solicitudes recientes completan el panorama.

Dos hábitos hacen la mayor parte del trabajo. Primero, paga cada factura a tiempo, siempre, incluso si solo es el mínimo. Automatizar los pagos elimina el riesgo de una fecha de vencimiento olvidada. Segundo, mantén abiertas las cuentas antiguas donde no cueste nada hacerlo, porque cerrarlas acorta tu historial crediticio y puede aumentar la utilización.

Los errores son más comunes de lo que la gente asume, y es tu problema detectarlos. Los consumidores de EE. UU. pueden verificar sus informes de las tres principales agencias de forma gratuita en AnnualCreditReport.com y disputar inexactitudes directamente.

La lección más profunda es que el crédito es reputación, expresada como un número. Es lento de construir y rápido de dañar. Tratarlo descuidadamente en tus 20 años —algunos pagos atrasados, una tarjeta de tienda incumplida— puede aumentar el precio de casi todo lo que pides prestado durante años después. Protegerlo temprano es mucho más barato que repararlo después, porque las marcas negativas pueden permanecer en los informes hasta por siete años.

5 / 25

Towfiqu barbhuiya / Pexels

Muchos planes de jubilación en el lugar de trabajo en los EE. UU. vienen con una contribución equivalente: el empleador agrega dinero a tu 401(k) cuando tú contribuyes, hasta un límite —a menudo un porcentaje del salario. Negarse a contribuir lo suficiente para captar el aporte completo es lo mismo que rechazar parte de tu compensación. Sin embargo, muchos trabajadores hacen exactamente eso, generalmente porque la jubilación se siente abstracta y la deducción del cheque de pago se siente concreta.

Las matemáticas son difíciles de superar en cualquier otro lugar. Una estructura común iguala 50 centavos por dólar en el primer 6 por ciento del salario que contribuyes. Eso es un retorno inmediato del 50 por ciento en esos dólares antes de cualquier crecimiento del mercado, un rendimiento que ninguna inversión ordinaria ofrece. Las contribuciones equivalentes dólar por dólar son un retorno inmediato del 100 por ciento.

Hay una trampa que vale la pena entender: el vesting. Tus propias contribuciones siempre son tuyas, pero las contribuciones del empleador pueden consolidarse en un programa de varios años. Dejar la empresa demasiado pronto y perderás parte o todo el aporte. Cualquiera que esté considerando un cambio de trabajo debe verificar su fecha de consolidación, porque renunciar unos meses antes de un hito de consolidación puede significar alejarse de dinero real.

Los detalles varían según el plan, por lo que vale la pena leer el suyo. Algunos empleadores igualan por cheque de pago en lugar de anualmente, lo que puede penalizar a las personas que hacen contribuciones anticipadas temprano en el año y alcanzan el límite anual antes de diciembre. Algunos planes incluyen una "compensación" que soluciona esto; otros no.

La lección más amplia se extiende más allá de la correspondencia en sí. La compensación total incluye contribuciones para la jubilación, subsidios de seguros y otros beneficios, no solo el salario. Dos ofertas de trabajo con el mismo pago pueden diferir en miles de dólares al año una vez que se cuenta la igualación. Evaluar una oferta solo por el salario es leer solo la mitad del contrato. Antes de rechazar o aceptar cualquier posición, pida los documentos del plan y haga los cálculos usted mismo. Diez minutos con un resumen de beneficios pueden revelar miles de dólares que nunca aparecen en la cifra principal de la carta de oferta.

6 / 25

Credit: Arturo Añez. / Pexels

El instinto de esperar el momento adecuado para invertir se siente prudente. Los mercados parecen caros, los titulares parecen sombríos, y mantener efectivo hasta que las cosas se calmen parece la medida cuidadosa. El registro histórico apunta hacia el otro lado. Las ganancias del mercado de valores tienden a llegar en ráfagas cortas e impredecibles, y muchos de los mejores días individuales ocurren cerca de los peores, a menudo durante las profundidades de una recesión. Un inversor que espera para evitar los malos días tiende a perderse también los buenos, y perderse incluso un puñado de los días más fuertes durante unas pocas décadas puede reducir significativamente los rendimientos totales.

Lograr cronometrar el mercado con éxito requiere tener razón dos veces: una vez cuando vende y otra cuando vuelve a comprar. Los profesionales con vastos recursos luchan por hacerlo de manera consistente. La persona promedio, que decide basándose en los titulares de noticias y la intuición, enfrenta aún peores probabilidades.

La alternativa es aburrida y efectiva: invertir regularmente, independientemente de las condiciones. Contribuir una cantidad fija en un horario, cada cheque de pago, cada mes, a menudo se llama promediación del costo en dólares. Elimina completamente la decisión de sincronización. Cuando los precios son altos, su contribución fija compra menos acciones. Cuando los precios bajan, compra más. Con el tiempo, acumula acciones en toda la gama de estados de ánimo del mercado sin tener que predecir ninguno.

Este enfoque también soluciona un problema psicológico. Esperar a que llegue un colapso para invertir suena racional hasta que el colapso llega, momento en el cual los mismos titulares que causaron el colapso hacen que comprar parezca imprudente. Las personas que esperaron años para un mejor punto de entrada rutinariamente se congelan cuando aparece.

Nada de esto significa que cada dólar pertenezca a acciones, o que el riesgo no importe. Significa que el calendario es un mejor aliado que la bola de cristal. Para el dinero a largo plazo, el error costoso generalmente no es invertir en un mal momento. Es no invertir en absoluto.

7 / 25

Credit: Canva Images

El pago mínimo en un estado de cuenta de tarjeta de crédito parece una guía. Se entiende mejor como la ruta legal más lenta para salir de la deuda. Los mínimos se calculan típicamente como un pequeño porcentaje del saldo, a menudo en el rango del 1 al 3 por ciento, más intereses y tarifas. A tasas de interés altas, la mayor parte de ese pago va a intereses en lugar de al principal. El saldo se reduce a paso de tortuga, y una deuda de unos pocos miles de dólares puede tardar décadas en liquidarse si solo se pagan mínimos, con intereses totales que rivalizan o superan la cantidad original prestada.

Los estados de cuenta de tarjetas de EE.UU. ahora incluyen una caja de divulgación que muestra cuánto tiempo tomará pagar al mínimo y cuánto costará. Leer esa caja una vez es una educación duradera.

Escapar requiere pagar más que el mínimo, y el orden de ataque importa cuando hay múltiples deudas involucradas. Un enfoque apunta primero a la tasa de interés más alta mientras se pagan mínimos en el resto, lo que minimiza el interés total, a veces llamado el método de avalancha. Otro apunta primero al saldo más pequeño para anotar victorias rápidas y construir impulso, conocido como el método de bola de nieve. La avalancha gana en matemáticas; la bola de nieve a menudo gana en motivación. El mejor método es aquel que realmente puedas mantener.

Las transferencias de saldo a una tarjeta con una tasa promocional del 0 por ciento pueden ayudar, pero solo con disciplina. Se aplican tarifas de transferencia, la ventana promocional se cierra y la estrategia falla por completo si el nuevo gasto llena la tarjeta antigua.

La lección más profunda es sobre los incentivos. El prestamista se beneficia más cuando pagas lentamente, por lo que el pago que sugieren es el que les sirve. Cada vez que una empresa te dice la cantidad más pequeña que puedes pagar, trata ese número como un piso a despejar, no un objetivo a alcanzar. Incluso $50 adicionales al mes contra el principal pueden reducir años de una línea de tiempo de pago, porque cada dólar de principal eliminado deja de generar intereses para siempre.

8 / 25

Credit: Canva Images

El seguro es una de las herramientas más mal utilizadas en las finanzas personales, en ambas direcciones. Las personas aseguran en exceso riesgos pequeños, comprando cobertura para pantallas de teléfonos, entrega de paquetes y reparaciones de electrodomésticos modestos, mientras están subaseguradas para los catastróficos, como la discapacidad a largo plazo o la responsabilidad de un accidente automovilístico grave.

El principio organizador es simple: asegúrate contra lo que no puedes permitirte perder y autoasegúrate contra lo que sí puedes. Una pantalla de teléfono rota es molesta pero soportable; una demanda tras un accidente con culpa y lesiones graves puede consumir todo lo que posees. Las primas gastadas en protecciones triviales suelen ser mejor redirigidas hacia límites de responsabilidad más altos, una cobertura adecuada por discapacidad y un fondo de emergencia sólido que absorba pequeños choques.

Los deducibles son la palanca que la mayoría de la gente ignora. Elegir un deducible más alto en el seguro de auto o de hogar reduce la prima, y el intercambio a menudo favorece a cualquiera con un fondo de emergencia saludable. Aceptas un costo manejable de tu bolsillo a cambio de pagar menos cada año, y dejas de presentar pequeñas reclamaciones que de todos modos pueden aumentar tus tarifas.

Dos coberturas merecen más atención de la que reciben. El seguro por discapacidad a largo plazo protege tus ingresos si una enfermedad o lesión te impide trabajar, y para un trabajador joven, el poder adquisitivo futuro suele ser el mayor activo que posee. Las pólizas de responsabilidad civil adicional extienden la protección más allá de los límites de las pólizas de auto y de hogar, y para las personas con ahorros que proteger, a menudo son económicas en relación con el riesgo que cubren.

El seguro de vida sigue la misma lógica. El seguro de vida a término existe para reemplazar ingresos para las personas que dependen de ti: niños pequeños, una pareja que depende de tus ingresos. Si nadie depende de tus ingresos, es posible que no lo necesites en absoluto.

La lección que la gente aprende demasiado tarde es que el seguro no se trata de evitar todas las pérdidas. Se trata de limitar las pérdidas que podrían acabar con tu vida financiera.

9 / 25

Credit: Canva Images

Muchas personas aceptan su primera oferta de trabajo tal como se presenta, asumiendo que el número es fijo o temiendo que negociar les costará la oferta. Los empleadores, mientras tanto, a menudo incluyen margen de negociación en las ofertas precisamente porque algunos candidatos lo solicitarán. Una contraoferta razonable y profesionalmente entregada es una parte normal del proceso de contratación en la mayoría de las industrias, y las ofertas retiradas por una negociación educada son raras.

Las apuestas son mayores que el primer cheque de pago. Los aumentos suelen calcularse como porcentajes del salario actual, y los futuros empleadores a menudo anclan las ofertas a lo que ganas ahora. Un salario inicial que es $5,000 bajo no te cuesta $5,000. Te cuesta un porcentaje de cada aumento, bono y coincidencia de jubilación construida sobre eso durante años, acumulándose como lo hace cualquier cantidad financiera.

La preparación hace la mayor parte del trabajo. Los rangos salariales son más visibles que nunca: varios estados y ciudades de EE. UU. ahora requieren rangos salariales en las ofertas de trabajo, y los sitios que agregan compensaciones autodeclaradas llenan los vacíos. Entrar con un rango investigado convierte la conversación de una súplica a una comparación de datos.

La negociación también se extiende más allá del salario base. Los bonos de firma, el capital, las vacaciones adicionales, la flexibilidad remota, los presupuestos de desarrollo profesional y las fechas de inicio son todos comúnmente ajustables. Cuando un empleador genuinamente no puede moverse en el salario, a menudo pueden moverse en otro lugar.

El patrón continúa a lo largo de una carrera. La lealtad no se recompensa de manera confiable en los mercados laborales modernos, y las personas que cambian de empleador periódicamente a menudo ven aumentos salariales más grandes que aquellos que esperan aumentos internos. Eso no hace que el cambio de trabajo sea obligatorio, pero hace que verificar el mercado sea sabio. Saber lo que tus habilidades demandan externamente es útil incluso si nunca te vas.

La lección principal: la compensación es una negociación entre partes con información diferente. Quedarse en silencio no te hace educado. Te hace más barato. Una incómoda conversación de diez minutos, repetida en los momentos adecuados a lo largo de una carrera, puede valer más que años de presupuesto diligente.

10 / 25

Credit: Canva Images

Una tarifa anual del 1 por ciento suena como casi nada. A lo largo de una vida de inversión, se comporta como un socio que toma una parte creciente de tu cartera cada año, incluida una parte del crecimiento que tu dinero habría generado si la tarifa hubiera permanecido invertida. Debido a que las tarifas se cobran sobre todo el saldo, su costo se acumula exactamente de la misma manera que los rendimientos, y durante varias décadas una tarifa aparentemente pequeña puede consumir una parte sustancial del valor final de una cartera.

La mecánica oculta el daño. Las tarifas de los fondos se deducen automáticamente de los rendimientos, por lo que nunca llega una factura. Un inversionista ve un estado que muestra crecimiento y rara vez ve el contrafactual: cuánto más habría habido a un costo menor.

Los números principales que hay que conocer son los ratios de gastos y las tarifas de asesoría. Un ratio de gastos es el costo anual de poseer un fondo, expresado como un porcentaje de los activos. Los fondos indexados amplios de los principales proveedores ahora cobran unas pocas centésimas de un por ciento, mientras que algunos fondos gestionados activamente cobran 20 veces más o más. Los asesores que cobran un porcentaje de los activos bajo gestión añaden su propia capa además de los costos del fondo.

Las tarifas más altas serían defendibles si compraran retornos más altos de manera confiable. La evidencia a largo plazo es incómoda para las opciones costosas: la mayoría de los fondos administrados activamente están por detrás de sus índices de referencia durante largos períodos, en gran parte debido al mismo arrastre de tarifas. El costo es uno de los pocos factores que un inversor controla completamente, y es uno de los indicadores más confiables del desempeño relativo del fondo.

La medida práctica toma una tarde. Busca el coeficiente de gastos de cada fondo que poseas, verifica lo que cobra cualquier asesor y súmalo. Luego pregunta qué te está comprando cada capa. Pagar por un consejo genuino puede valer la pena. Pagar precios premium por un rendimiento inferior al de referencia es una lección que es mejor aprender en papel, no durante 30 años.

11 / 25

Credit: www.kaboompics.com / Pexels

El efectivo parece seguro. El número en una cuenta de ahorros nunca baja, lo que lo hace psicológicamente cómodo de una manera que las inversiones no lo son. La comodidad es en parte una ilusión. La inflación erosiona lo que cada dólar compra, por lo que el dinero que gana menos que la tasa de inflación está perdiendo poder adquisitivo incluso cuando su saldo se mantiene estable. La pérdida es invisible en cualquier declaración, por lo que sorprende a la gente.

La distinción para internalizar es nominal versus real. Un retorno nominal es el porcentaje bruto que gana tu dinero. El retorno real resta la inflación. El efectivo en una cuenta que gana un 1 por ciento durante un año de inflación del 4 por ciento entregó un retorno real de aproximadamente un negativo del 3 por ciento. Nada fue robado, pero algo se perdió.

Durante largos períodos, esta erosión silenciosa es enorme. Los precios que se duplican en unas pocas décadas significan que los ahorros no invertidos pierden la mitad de su poder adquisitivo durante el mismo lapso. Este es el argumento más fuerte para invertir dinero a largo plazo en activos, como fondos de acciones amplias, que históricamente han superado la inflación en horizontes largos, a pesar de sus oscilaciones a corto plazo. La volatilidad es el precio de entrada para el crecimiento real.

Nada de esto hace que el efectivo sea inútil. Los fondos de emergencia y los objetivos a corto plazo pertenecen al efectivo precisamente porque su trabajo es la estabilidad, no el crecimiento. El error es dejar que el dinero a largo plazo se quede en cuentas de bajo rendimiento durante años, o mantener grandes saldos en cuentas corrientes que no pagan nada cuando las cuentas de ahorros de alto rendimiento y los fondos del mercado monetario pagan significativamente más por la misma seguridad.

La inflación también replantea la deuda. Un préstamo a tasa fija se paga en dólares que valen un poco menos cada año, lo que aligera silenciosamente la carga real de la deuda fija a largo plazo como una hipoteca.

La lección: la seguridad tiene un precio, y el precio se cobra en poder adquisitivo. Alinea la cuenta con la tarea que el dinero debe cumplir.

12 / 25

Credit: Ivan S / Pexels

La frase "alquilar es tirar el dinero" ha empujado a innumerables personas a comprar casas antes de estar listas. La comparación que implica — alquiler versus pago de hipoteca — omite la mayoría de los costos reales de la propiedad. Impuestos a la propiedad, seguro del hogar, mantenimiento, reparaciones y, en muchos casos, cuotas de asociación continúan independientemente de si se está acumulando capital. En los primeros años de una hipoteca típica, la mayor parte de cada pago se destina a intereses, no a capital. Intereses, impuestos, seguros y mantenimiento también se "tiran" en términos de la propia frase.

Los costos de transacción hacen que la cuestión del momento sea decisiva. Comprar y luego vender una casa implica costos de cierre, comisiones de agentes y gastos de mudanza que juntos pueden consumir una parte significativa del precio de la casa. Los propietarios que venden dentro de pocos años frecuentemente pierden dinero incluso en mercados estables o levemente en alza, porque la apreciación aún no ha cubierto los costos de ida y vuelta. Esta es la base para la guía común de que comprar tiene más sentido cuando esperas quedarte aproximadamente cinco años o más.

Mientras tanto, alquilar compra algo real: flexibilidad. Un inquilino puede buscar un mejor trabajo en otra ciudad, reducirse después de una ruptura o dejar un vecindario en declive con un mes de anticipación. Un inquilino también externaliza el riesgo: el calentador de agua fallido y el techo con goteras son problema del arrendador. Y el dinero que un inquilino no hunde en un pago inicial y mantenimiento puede invertirse en otro lugar, lo cual importa al comparar resultados a largo plazo.

Ser propietario de una casa puede absolutamente generar riqueza, particularmente para las personas que se quedan mucho tiempo, compran dentro de sus posibilidades y no invertirían la diferencia de otra manera. Los ahorros forzados a través de los pagos de capital son realmente útiles para muchos hogares.

La lección no es que alquilar supera a comprar. Es que la pregunta merece aritmética, no un lema, y la aritmética depende en gran medida de cuánto tiempo planeas quedarte.

13 / 25

Credit: Erik Mclean / Pexels

Los autos ocupan un lugar extraño en las finanzas personales: a menudo son la segunda compra más grande que hacen las personas, y casi se garantiza que perderán valor. Un auto nuevo comienza a depreciarse en el momento en que sale del lote, con las mayores pérdidas concentradas en los primeros años de propiedad. El comprador de un vehículo ligeramente usado deja que otra persona absorba esa caída inicial mientras obtiene la mayor parte de la misma máquina.

El precio de etiqueta es solo la oferta inicial. El costo total de propiedad incluye seguro, combustible, mantenimiento, reparaciones, registro, estacionamiento y depreciación. Dos autos con precios similares pueden diferir drásticamente en lo que cuesta mantenerlos, y las diferencias se acumulan a lo largo de los años de propiedad. Cualquiera que compare vehículos solo por el precio de compra está comparando la parte más pequeña de la cuenta.

El financiamiento ha empeorado silenciosamente el problema. Los préstamos para automóviles que se extienden a 72 o incluso 84 meses se han vuelto comunes porque reducen el pago mensual, y el pago mensual es el único número que muchos compradores evalúan. Los préstamos largos conllevan más intereses totales y mantienen a los prestatarios "bajo el agua" —debido más de lo que vale el auto— durante años. Un prestatario bajo el agua que choca el auto o necesita vender descubre que la diferencia debe pagarse de su bolsillo, que es la razón por la que existe el seguro de brecha.

El arrendamiento también merece una mirada clara. Ofrece un auto nuevo y pagos predecibles, pero es una estructura de pago perpetua por diseño: al final del plazo, no posees nada y vuelves a empezar.

El auto más barato es muy a menudo el que ya tienes. Los vehículos modernos suelen funcionar bien más allá de las 150,000 millas con mantenimiento rutinario, y cada año adicional de conducir un auto pagado es un año de invertir lo que habría sido el pago. El transporte es una necesidad real. Tratar una máquina que se deprecia como una compra de estatus es lo que se vuelve caro.

14 / 25

Credit: Nataliya Vaitkevich / Pexels

El código fiscal de EE.UU. contiene un conjunto de cuentas que funcionan como descuentos legales para construir riqueza, y muchas personas las dejan sin usar durante años simplemente porque las siglas son intimidantes. La idea central es simple: el dinero en cuentas ordinarias se grava a medida que crece, mientras que el dinero en cuentas con ventajas fiscales crece protegido de parte de esa carga.

La principal distinción es cuándo pagas el impuesto. Las contribuciones a un 401(k) tradicional y una IRA se hacen antes de impuestos: reducen los ingresos gravables ahora, crecen sin impuestos y se gravan como ingresos ordinarios cuando se retiran en la jubilación. Las versiones Roth invierten el orden: las contribuciones se hacen con dinero después de impuestos, pero los retiros calificados en la jubilación, incluyendo todo el crecimiento, están libres de impuestos. La elección entre ellos es esencialmente una apuesta sobre si tu tasa de impuestos es más alta hoy o será más alta en la jubilación. Los trabajadores jóvenes con menores ingresos a menudo se benefician del tratamiento Roth; los que están en su pico de ingresos a menudo se benefician de la tradicional.

Las cuentas de ahorro para la salud, disponibles para personas con planes de salud de deducible alto que califican, ofrecen lo que los expertos llaman una triple ventaja: las contribuciones reducen el ingreso imponible, el crecimiento no está gravado y los retiros para gastos médicos calificados están libres de impuestos. Un HSA que se invierte en lugar de gastarse puede convertirse silenciosamente en una cuenta de jubilación suplementaria para futuros costos de atención médica.

Las reglas vienen con condiciones: límites de contribución que cambian con el tiempo, límites de ingresos para algunas cuentas y penalizaciones para la mayoría de los retiros anticipados. Las condiciones son el precio del refugio fiscal y también imponen la disciplina de dejar el dinero de jubilación intacto.

Los impuestos se encuentran entre los mayores gastos de una vida laboral, más grandes de lo que la mayoría de las personas calcula. Aprender sobre estas cuentas no es evasión fiscal ni siquiera ingenio. Es leer las instrucciones que publicó el gobierno y aceptar los incentivos que creó deliberadamente. Una tarde dedicada a entenderlas puede valer más que años de elección de acciones.

15 / 25

-1400x933.png)

Credit: Canva Images

La planificación patrimonial suena como una preocupación para los ricos, por eso tantas familias comunes lo hacen mal. Una de las reglas más importantes y menos conocidas es esta: las designaciones de beneficiarios en cuentas de jubilación, pólizas de seguro de vida y activos similares generalmente anulan lo que diga un testamento. Un 401(k) que aún nombre a un ex cónyuge de hace 15 años generalmente irá a ese ex cónyuge, independientemente de un testamento que deje todo a la familia actual. Los tribunales han hecho cumplir exactamente este resultado muchas veces.

La solución no cuesta nada. Cada cuenta con un formulario de beneficiario — planes de jubilación, IRAs, seguros de vida y cuentas bancarias o de corretaje con designaciones pagaderas al fallecimiento — debe revisarse después de cada evento importante de la vida: matrimonio, divorcio, nacimientos, muertes. También importa nombrar beneficiarios contingentes, en caso de que un beneficiario principal muera primero.

Un testamento básico todavía hace un trabajo esencial para todo lo demás. Dirige activos que carecen de designaciones de beneficiarios, y para los padres de niños menores hace algo que ningún otro documento hace: nombra un tutor. Morir sin un testamento significa que las leyes de intestancia estatales deciden quién hereda, siguiendo una fórmula que puede no parecerse en nada a tus deseos, y un tribunal decide quién cría a tus hijos.

Dos documentos más completan un plan mínimo. Un poder notarial duradero nombra a alguien para manejar tus finanzas si quedas incapacitado. Una directiva de atención médica nombra a alguien para tomar decisiones médicas y registra tus deseos. La incapacidad es probablemente el escenario más probable para un adulto joven, y sin estos documentos, las familias pueden enfrentar procedimientos judiciales solo para pagar tus cuentas.

Los activos con beneficiarios nombrados también evitan la sucesión — el proceso judicial para liquidar una herencia — lo que puede ahorrar a los sobrevivientes meses de demora. La revisión completa toma una noche. Su ausencia es un error que tu familia descubre solo cuando ya no estás para arreglarlo.

16 / 25

Credit: Canva Images

Un salario alto y la riqueza real son cosas diferentes, y confundirlas es uno de los errores financieros más comunes. El ingreso es un flujo, dinero que pasa por tus manos cada mes. La riqueza es un stock, lo que queda después de que el flujo pasa. La medida de la riqueza es el patrimonio neto: todo lo que posees, menos todo lo que debes. Un cirujano que gana $400,000 con gastos equivalentes, grandes préstamos y sin ahorros puede tener un patrimonio neto inferior al de un maestro que ha invertido silenciosamente durante 25 años.

La distinción importa porque las apariencias rastrean los ingresos mientras que la seguridad rastrea el patrimonio neto. Los marcadores visibles de dinero — el coche, la casa, las vacaciones — son consumo, y el consumo a menudo se financia. Alguien puede mostrar cada símbolo de riqueza mientras no posee casi nada libre de deudas. Lo contrario también es cierto: un patrimonio neto sustancial es frecuentemente invisible, sentado en fondos indexados y hipotecas pagadas en lugar de entradas de coches.

El patrimonio neto también es el número que responde a las preguntas que importan. ¿Cuánto tiempo podrías sobrevivir a una pérdida de empleo? ¿Podrías manejar un gran evento médico? ¿Cuándo puedes dejar de trabajar? El salario no responde a ninguna de estas. Los activos menos los pasivos responden a todas ellas.

Calcularlo lleva 20 minutos. Lista lo que posees — saldos de cuentas, valor de la casa, vehículos — y resta lo que debes — hipoteca, préstamos estudiantiles, préstamos para coches, tarjetas de crédito. El primer resultado a menudo es aleccionador, y para los jóvenes con deuda estudiantil puede ser negativo. Eso está bien. El valor está en la tendencia. Rastrear el patrimonio neto trimestral o anualmente convierte la salud financiera abstracta en un solo número que se mueve en una dirección que puedes influenciar.

La lección impacta más en el momento del aumento. Más ingresos son una oportunidad para construir riqueza, no prueba de que la tienes. Un aumento se convierte en riqueza solo a través de la parte que se ahorra o invierte, y el estado del patrimonio neto es donde esa conversión aparece o falla silenciosamente.

17 / 25

Credit: Canva Images

La concentración construyó la mayoría de las grandes fortunas, y ha destruido muchas ordinarias. Mantener una gran parte de tu riqueza en una sola acción, por excelente que parezca la compañía, te expone a riesgos que ningún análisis puede descartar: fraude, disrupción, regulación, un cambio tecnológico, un escándalo. La historia del mercado está llena de empresas dominantes que parecían permanentes hasta que dejaron de serlo, y empleados e inversores que se concentraron en ellas absorbieron la pérdida completa.

La diversificación es la defensa. Poseer cientos o miles de empresas a través de fondos indexados amplios significa que ningún fallo individual puede hundirte. Las empresas individuales pueden llegar a cero; los mercados amplios históricamente no lo han hecho. Renuncias a la posibilidad de un triunfo espectacular en una sola acción a cambio de eliminar la posibilidad de un desastre en una sola acción, un intercambio que favorece a cualquiera cuyo retiro dependa del dinero.

Los empleados enfrentan una versión específica y poco apreciada de este riesgo. Mantener grandes cantidades de acciones de tu empleador acumula dos exposiciones en la misma empresa: tu salario y tu cartera. Si la empresa falla, puedes perder tu trabajo y tus ahorros en la misma temporada. Los trabajadores de empresas colapsadas han aprendido esto de la manera más dura. Cualquiera que sea la lealtad que sientas hacia un empleador, tu cartera no debería compartirla. Vender las acciones de la empresa a medida que se consolidan y reinvertir ampliamente es la defensa estándar.

La verdadera diversificación también cruza clases de activos y fronteras: los bonos se comportan de manera diferente a las acciones, y los mercados internacionales no siempre se mueven con EE.UU. La mezcla correcta depende de la edad, los objetivos y el aguante a la volatilidad.

La lección es humildad, formalizada. La diversificación es una admisión de que no puedes saber qué empresa, sector o país fallará. Nadie puede. La cartera que sobrevive es la que se construye para esa ignorancia. Apostar todo a un nombre significa apostar que puedes ver lo que los mercados, reguladores y competidores no pueden, una apuesta que la historia valora muy mal.

18 / 25

Credit: Canva Images

El dinero que llega de repente se comporta de manera diferente al dinero ganado lentamente. Herencias, bonificaciones, acuerdos legales, ingresos por ventas de casas y premios de lotería desaparecen rutinariamente más rápido de lo que los beneficiarios creen posible. Las historias de ganadores de lotería que terminan arruinados y atletas profesionales que agotan las ganancias de sus carreras son lo suficientemente comunes como para formar un patrón, y el patrón tiene causas: el dinero repentino llega sin los hábitos que usualmente acompañan la acumulación, y atrae solicitudes, vendedores y los propios deseos postergados del receptor de una sola vez.

La contabilidad mental causa gran parte del daño. Las personas tratan el dinero de ganancias inesperadas como diferente al dinero ganado: más libre, más gastable, de alguna manera no tan real. Un bono de $10,000 se gasta de maneras que un saldo de ahorros de $10,000 nunca lo haría, aunque los dólares sean idénticos.

El movimiento inicial más útil es el menos dramático: hacer casi nada. Estacione el dinero en un lugar seguro y aburrido —una cuenta de ahorros de alto rendimiento funciona— e imponga un período de espera de varios meses antes de tomar cualquier decisión importante. La distancia convierte una ganancia inesperada de un evento en dinero ordinario, que es exactamente lo que necesita llegar a ser.

Los impuestos merecen atención temprana, porque las ganancias inesperadas se gravan de maneras muy diferentes. Las herencias generalmente no son ingresos gravables para el beneficiario bajo la ley federal de EE. UU., aunque las cuentas de jubilación heredadas vienen con reglas de retiro. Las bonificaciones son ingresos ordinarios. La tributación del acuerdo depende de lo que compensa el pago. Equivocarse en esto puede convertir una ganancia inesperada en una deuda.

Un plan entonces le da a cada dólar un trabajo: eliminar la deuda de alto interés, llenar el fondo de emergencia, financiar cuentas de jubilación, y solo entonces asignar una porción deliberada —muchas personas usan algo así como el 10 por ciento— para puro disfrute, sin culpa. La porción de disfrute no es una fuga. Es lo que hace que el resto del plan sea sostenible.

Las ganancias inesperadas son oportunidades raras para avanzar años. Sin estructura, se convierten en historias costosas en su lugar.

19 / 25

Credit: Canva Images

Las suscripciones están diseñadas para ser olvidadas. El cargo mensual es pequeño, la facturación es automática y la cancelación es deliberadamente más tediosa que la inscripción. Servicios de streaming, almacenamiento en la nube, kits de comidas, aplicaciones, membresías de gimnasio, niveles premium de cosas que no sabías que tenían niveles: cada una cuesta menos que un almuerzo, y juntas pueden consumir tranquilamente miles de dólares al año.

El truco para verlas claramente es la anualización. Un cargo mensual de $15 no se siente como una decisión que valga la pena revisar. La misma suscripción enmarcada como $180 al año compite por atención con alternativas reales: un vuelo, una contribución de jubilación, un trozo de saldo de tarjeta de crédito. Multiplicar cada cargo recurrente por 12 convierte el ruido de fondo en partidas de línea.

Una auditoría toma una noche. Saque tres meses de estados de cuenta bancarios y de tarjetas, liste cada cargo recurrente y ordénelos en tres pilas: lo usa y lo valora, lo usa pero podría vivir sin él, se olvidó de que existía. La tercera pila es dinero gratis. La segunda pila es donde viven las decisiones honestas. Repetir el ejercicio una o dos veces al año detecta los nuevos cargos que inevitablemente se acumulan, junto con las pruebas gratuitas que silenciosamente se convierten en planes pagos.

La misma lógica se extiende más allá de las suscripciones a cualquier factura recurrente. Las primas de seguros, los planes telefónicos y el servicio de internet valen la pena volver a comparar periódicamente, porque los proveedores rutinariamente reservan sus mejores precios para nuevos clientes mientras dejan que los leales se eleven. Una sola llamada o un cambio puede recuperar cientos de dólares al año por una hora de esfuerzo, una tasa por hora mejor que la que pagan la mayoría de los trabajos.

Las pequeñas fugas importan por una razón estructural: son permanentes hasta que se actúe sobre ellas. Un derroche único te cuesta una vez. Una suscripción olvidada te cobra para siempre, y lo hace silenciosamente, sin un solo momento que incite a reconsiderar. La creación de riqueza es en parte un juego de tapar exactamente estos agujeros antes de que corran durante años.

20 / 25

Credit: Mikhail Nilov / Pexels

Las parejas rutinariamente discuten sobre hijos, carreras y dónde vivir antes de comprometerse, y omiten casi por completo el dinero. La omisión es costosa. Los desacuerdos sobre dinero son consistentemente una de las fuentes más comunes de conflicto en los matrimonios, y los conflictos rara vez se anuncian temprano. Surgen más tarde, como suposiciones contradictorias sobre el gasto, el ahorro, la deuda y el riesgo que ninguno de los dos sabía que el otro tenía.

La divulgación completa es el punto de partida. Las parejas que entran en un matrimonio o compromiso a largo plazo deben conocer las deudas, ingresos, situación crediticia y obligaciones financieras del otro. Descubrir la deuda estudiantil de seis cifras de un socio o las pérdidas de juego después de la boda es una violación que daña más que la hoja de balance. El patrón es lo suficientemente común como para tener un nombre: infidelidad financiera, y cubre cuentas ocultas, deudas secretas y gastos ocultos.

Las implicaciones legales son reales. El matrimonio fusiona las finanzas de maneras que varían según la jurisdicción. En los estados de propiedad comunitaria de EE.UU., la mayoría de los activos y deudas adquiridos durante el matrimonio pertenecen a ambos cónyuges. Las cuentas conjuntas y los préstamos co-firmados hacen a cada persona completamente responsable de las obligaciones del otro en ellos. Entender estas reglas antes de firmar no es poco romántico. Es un consentimiento informado.

La mecánica importa menos que la alineación. Las parejas gestionan con éxito finanzas completamente conjuntas, completamente separadas y sistemas híbridos con facturas compartidas y asignaciones personales. Lo que las disposiciones duraderas comparten no es una estructura, sino una práctica: conversaciones regulares y no acusatorias sobre dinero, y reglas acordadas para grandes compras.

Las diferencias en la personalidad monetaria —un ahorrador emparejado con un gastador— son normales y manejables cuando son visibles. Lo que rompe a las parejas no es la diferencia. Es el descubrimiento, años después, de que la diferencia nunca se discutió. El momento más barato para tener la incómoda conversación sobre dinero es antes de que se fusionen las finanzas. Una sola noche dedicada a comparar deudas, informes de crédito, hábitos de ahorro y metas a largo plazo no cuesta nada y puede prevenir el tipo de sorpresa más costosa que una pareja puede enfrentar.

21 / 25

Credit: Canva Images

Muchos trabajadores estadounidenses asumen silenciosamente que la Seguridad Social cubrirá la jubilación. Los materiales del programa dicen lo contrario. La Administración del Seguro Social señala que los beneficios reemplazan solo aproximadamente el 40 por ciento de las ganancias previas a la jubilación para un trabajador promedio, mientras que los jubilados generalmente necesitan una proporción sustancialmente mayor de sus ingresos anteriores para mantener su nivel de vida. La Seguridad Social fue diseñada como un piso, una pata de un taburete que también asumía pensiones y ahorros personales. Con las pensiones tradicionales ahora raras en el sector privado, la pata de los ahorros personales tiene más peso que nunca.

La edad de reclamo cambia significativamente las matemáticas. Los beneficios pueden comenzar a los 62 años, pero reclamar antes de la edad de jubilación completa bloquea un cheque mensual reducido de manera permanente. Esperar más allá de la edad de jubilación completa aumenta el beneficio cada año hasta los 70. La brecha entre reclamar a los 62 y reclamar a los 70 es grande, y para las personas con buena salud y otros recursos, retrasar puede funcionar como una forma económica de comprar un mayor ingreso ajustado por inflación de por vida. Para aquellos con mala salud o sin otros medios, reclamar temprano aún puede ser la decisión correcta. El punto es que la elección merece análisis, no un comportamiento predeterminado.

La financiación a largo plazo del programa también merece atención sobria sin pánico. Los fideicomisarios de la Seguridad Social han proyectado durante años que, en ausencia de acción del Congreso, los fondos fiduciarios eventualmente serán incapaces de pagar los beneficios programados completos, aunque los impuestos sobre la nómina aún financiarían la gran mayoría de ellos. La desaparición total no es el escenario realista; algún ajuste a los beneficios, impuestos o edades lo es.

La conclusión de planificación es la misma de cualquier manera. Trata la Seguridad Social como una base, verifica tu beneficio proyectado a través de tu cuenta en línea de Seguridad Social y construye ahorros sobre ella. Una base no es una casa. Cuanto antes un trabajador acepte esa brecha, más décadas de acumulación estarán disponibles para cerrarla, y menor será la contribución mensual requerida.

22 / 25

Credit: Canva Images

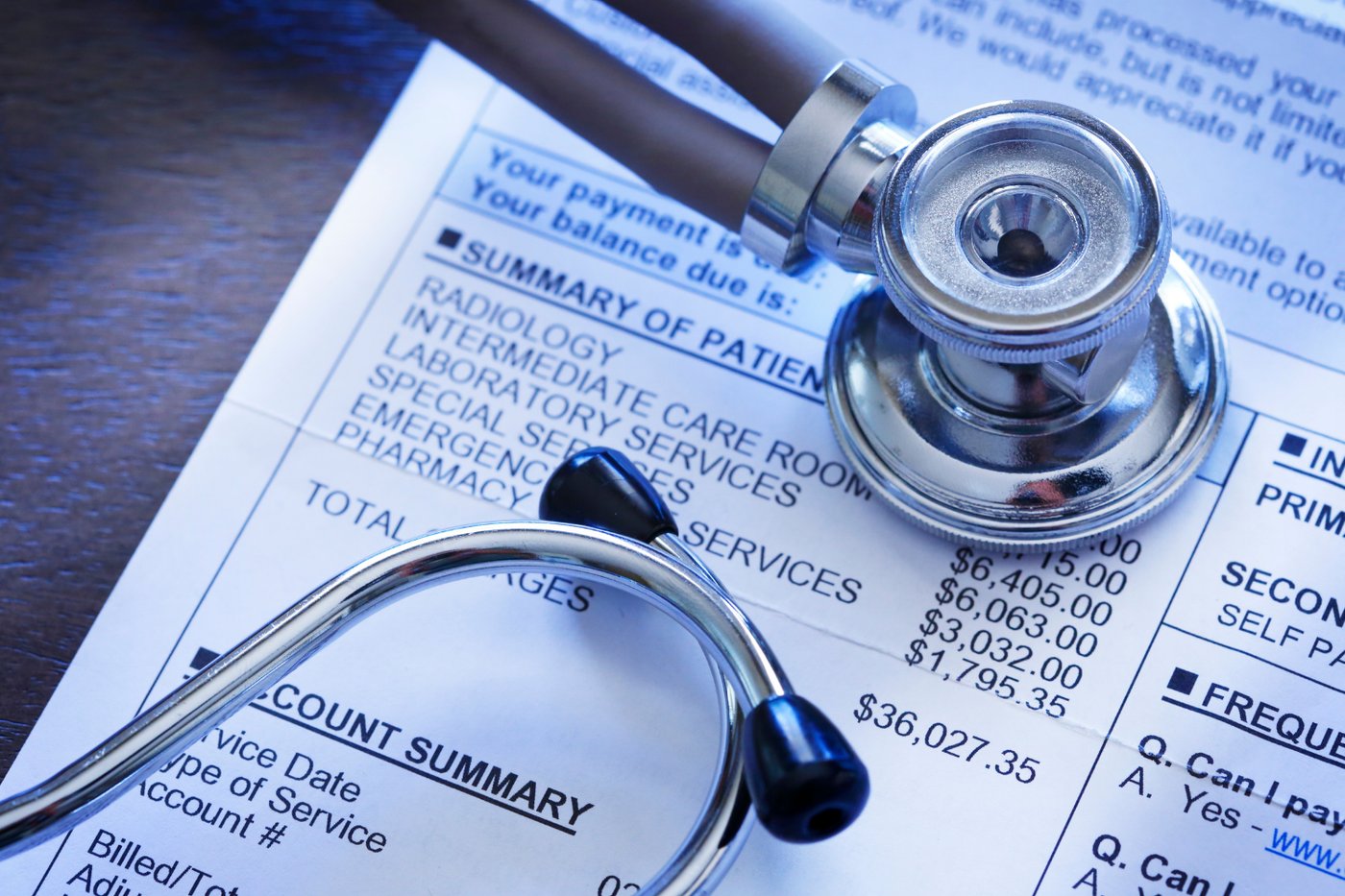

La salud y la riqueza están más entrelazadas de lo que la mayoría de los planes financieros reconocen. En los EE.UU., las facturas médicas son un contribuyente principal a las quiebras personales y las cobranzas, y el daño alcanza a los hogares asegurados, no solo a los no asegurados. Los deducibles altos, los cargos fuera de la red y las brechas de cobertura significan que llevar una tarjeta de seguro no es lo mismo que estar protegido financieramente contra enfermedades.

Entender tu propia póliza es la primera defensa poco glamorosa. Conoce tu deducible, tu máximo de desembolso — el límite de lo que puedes estar obligado a pagar por la atención cubierta dentro de la red en un año — y qué proveedores están en la red. El máximo de desembolso es el número que define tu peor caso verdadero, y es el número que un fondo de emergencia debería ser capaz de absorber.

Las facturas médicas también son inusuales entre las deudas: frecuentemente están equivocadas y son frecuentemente negociables. Solicitar una factura detallada detecta cargos duplicados y erróneos. Los hospitales a menudo tienen programas de asistencia financiera —los hospitales sin fines de lucro están obligados a tenerlos— y muchos departamentos de facturación descontarán saldos o arreglarán planes de pago sin intereses cuando se les solicite. Pagar una gran factura hospitalaria con una tarjeta de crédito convierte una deuda flexible y a menudo negociable en una rígida con altos intereses, y generalmente es un error hacerlo antes de agotar otras opciones.

Para los trabajadores elegibles, una cuenta de ahorros para la salud vincula este deslizamiento a la planificación de la jubilación. Las contribuciones tienen ventajas fiscales, los saldos se transfieren indefinidamente y una HSA invertida puede crecer durante décadas para cubrir los costos de salud que llegan inevitablemente con la edad.

La lección más amplia corre en ambas direcciones. El estrés financiero daña la salud y la mala salud drena las finanzas. La atención preventiva, la alfabetización en seguros y un fondo de efectivo son tanto parte de un plan financiero como cualquier cuenta de inversión. Saltarse chequeos para ahorrar dinero es un intercambio que inevitablemente se pierde, porque las condiciones detectadas tarde cuestan múltiplos de las detectadas temprano —en dólares, en años de trabajo y en opciones. Un plan financiero que ignora el cuerpo que lo financia está incompleto.

23 / 25

Credit: Kampus Production / Pexels

La propuesta llega en la caja, después de que se ha tomado la decisión de compra y la resistencia es baja: protege tu nueva compra por un poco más. Las garantías extendidas y los planes de protección están entre los productos más rentables del comercio minorista, lo cual en sí mismo es una pista. Están valorados de tal manera que, en promedio, el vendedor recauda mucho más en tarifas de lo que paga en reclamaciones. Cualquier comprador individual podría salir ganando, pero el comprador promedio financia el margen.

Varias fuerzas apilan las probabilidades en contra del comprador. Las garantías del fabricante ya cubren el período inicial cuando es más probable que aparezcan defectos. Las leyes de protección al consumidor proporcionan remedios básicos para productos que no funcionan como se prometió. Muchas tarjetas de crédito extienden automáticamente la garantía del fabricante en compras realizadas con la tarjeta, un beneficio por el que los titulares de tarjetas pagan rutinariamente a través de tarifas y que luego nunca usan. Y los planes mismos están densos de exclusiones, deducibles y procedimientos de reclamación que reducen los pagos reales muy por debajo de lo que los compradores imaginan en la caja.

La estrategia más sensata para la mayoría de los hogares es autoasegurarse. Omite los planes de protección y redirige el dinero que hubieras gastado en ellos a tu fondo de emergencia. A lo largo de una vida de compras, la reparación ocasional que pagues de tu bolsillo casi seguramente costará menos que las primas acumuladas, la misma aritmética que hace que los planes sean rentables para los vendedores hace que saltártelos sea rentable para ti.

Existen excepciones en los márgenes. Un plan de protección puede ser defendible cuando una sola reparación sería inasequible, cuando una categoría de producto es conocida por fallos costosos o cuando la cobertura es inusualmente generosa en relación al precio. Esos casos son más raros de lo que sugiere el guion de la caja.

La lección duradera es más amplia que las garantías. Cualquier producto vendido con más insistencia en el momento del pago — seguro adicional, mejoras de financiamiento, prueba de herrumbre — merece el mayor escepticismo, porque la urgencia está haciendo el trabajo que el valor no puede.

24 / 25

Credit: Mike Jones / Pexels

Los jóvenes ahorradores se obsesionan con los retornos de inversión mientras tienen un portafolio que vale unos pocos miles de dólares. El activo que lo supera está sin examinar: décadas de futuros cheques de pago. Para la mayoría de las personas menores de 40 años, el valor presente de las ganancias restantes de una carrera supera todo lo que poseen combinado. Los economistas lo llaman capital humano. Rara vez aparece en un estado de patrimonio neto, y responde a la inversión como cualquier otro activo.

Los rendimientos de la construcción de habilidades son difíciles de igualar en otros lugares. Una certificación, una nueva habilidad técnica, una mejor escritura o habilidad para hablar en público, fluidez en un segundo idioma: inversiones como estas pueden aumentar los ingresos de forma permanente, y un aumento permanente se compone a través de cada aumento, bonificación y contribución de jubilación subsiguiente calculada sobre ella. Gastar unos pocos miles de dólares para aumentar tu salario un nivel puede superar el mismo dinero invertido en cualquier fondo indexado, porque cambia el tamaño de cada contribución futura.

El capital de carrera se extiende más allá de las credenciales. La reputación, las relaciones profesionales y un historial de trabajo entregado aumentan lo que el mercado pagará, y todos se construyen mediante un esfuerzo deliberado durante años. Las elecciones de carrera tempranas que maximizan el aprendizaje, incluso a costa de un salario inmediato, a menudo ganan a lo largo de décadas, porque el crecimiento de habilidades más pronunciado se compone más tiempo.

Un activo tan grande también merece un seguro, que es donde el seguro por discapacidad a largo plazo vuelve a entrar en escena. Un trabajador en sus 30 años tiene muchas más probabilidades de experimentar un período de discapacidad antes de la jubilación de lo que la mayoría de la gente supone, y perder la capacidad de ganar es una catástrofe financiera mayor que cualquier caída del mercado. La cobertura por discapacidad del empleador a menudo es más delgada de lo que los empleados se dan cuenta; leer la póliza vale una hora.

Los portafolios reciben la atención porque son medibles diariamente. La capacidad de ganar crece silenciosamente, luego paga por todo lo demás en esta lista. Alimenta el activo que financia todos los demás, y protégelo como la fortuna que ya es.

25 / 25

Credit: Canva Images

Casi todas las reglas en esta lista son aritmética que un estudiante de secundaria podría verificar. Gasta menos de lo que ganas. Empieza temprano. Evita las deudas de alto interés. Aprovecha el igualado. Las matemáticas se han resuelto durante generaciones, y la gente sigue fallando de todos modos, lo que revela el verdadero terreno. Las finanzas personales no son principalmente un problema de conocimiento. Es un problema de comportamiento, jugado contra un cerebro que no fue construido para el interés compuesto.

El cableado va en contra de la hoja de cálculo de maneras específicas. Las pérdidas duelen aproximadamente el doble de lo que las ganancias equivalentes se sienten bien, lo que impulsa la venta en pánico en las recesiones, exactamente el momento en que las matemáticas dicen que debes mantener o comprar. El presente se siente vívido mientras que el futuro se siente abstracto, por lo que una compra hoy supera con creces la jubilación en 30 años. La comparación social convierte el coche nuevo de un vecino en insatisfacción personal. Las ganancias inesperadas se gastan porque se sienten como si fueran dinero diferente. Nada de esto es estupidez. Es el equipo estándar.

Las personas que tienen éxito financiero rara vez son las que tienen más fuerza de voluntad. Son las que necesitan menos de ella, porque han construido sistemas que hacen que el buen comportamiento sea automático. Contribuciones que salen del cheque de pago antes de que llegue. Facturas en pago automático. Inversiones en un horario que ignora los titulares. Un plan escrito para tiempos difíciles, hecho en clima tranquilo, para que la versión en pánico de ti mismo tenga instrucciones de la racional.

La misma lógica aboga por la simplicidad. Un portafolio que entiendes y puedes dejar solo supera a uno sofisticado con el que vas a estar jugando con cada susto. Revisar los saldos con menos frecuencia es, para muchos inversores, una estrategia de rendimiento genuina.

Esta es la lección debajo de las otras 24. Aprender las reglas del dinero es la parte fácil, y se hace en una tarde. Construir una vida donde las sigas sin heroicos diarios, eso es el trabajo real, y cuanto antes empiece, menos heroísmo requerirá.